量子计算商业化的转折点,2025年

截至2025年12月,量子计算产业已摆脱实验室阶段,迎来证明其商业应用可能性的关键时刻。麦肯锡预计,全球量子计算市场规模将从2024年的13亿美元增长至2025年底的18亿美元,增长率为38.5%,并预测到2030年将以年均32%的速度增长,达到850亿美元。这一快速增长的背后是硬件稳定性的改善和错误校正技术的创新发展。

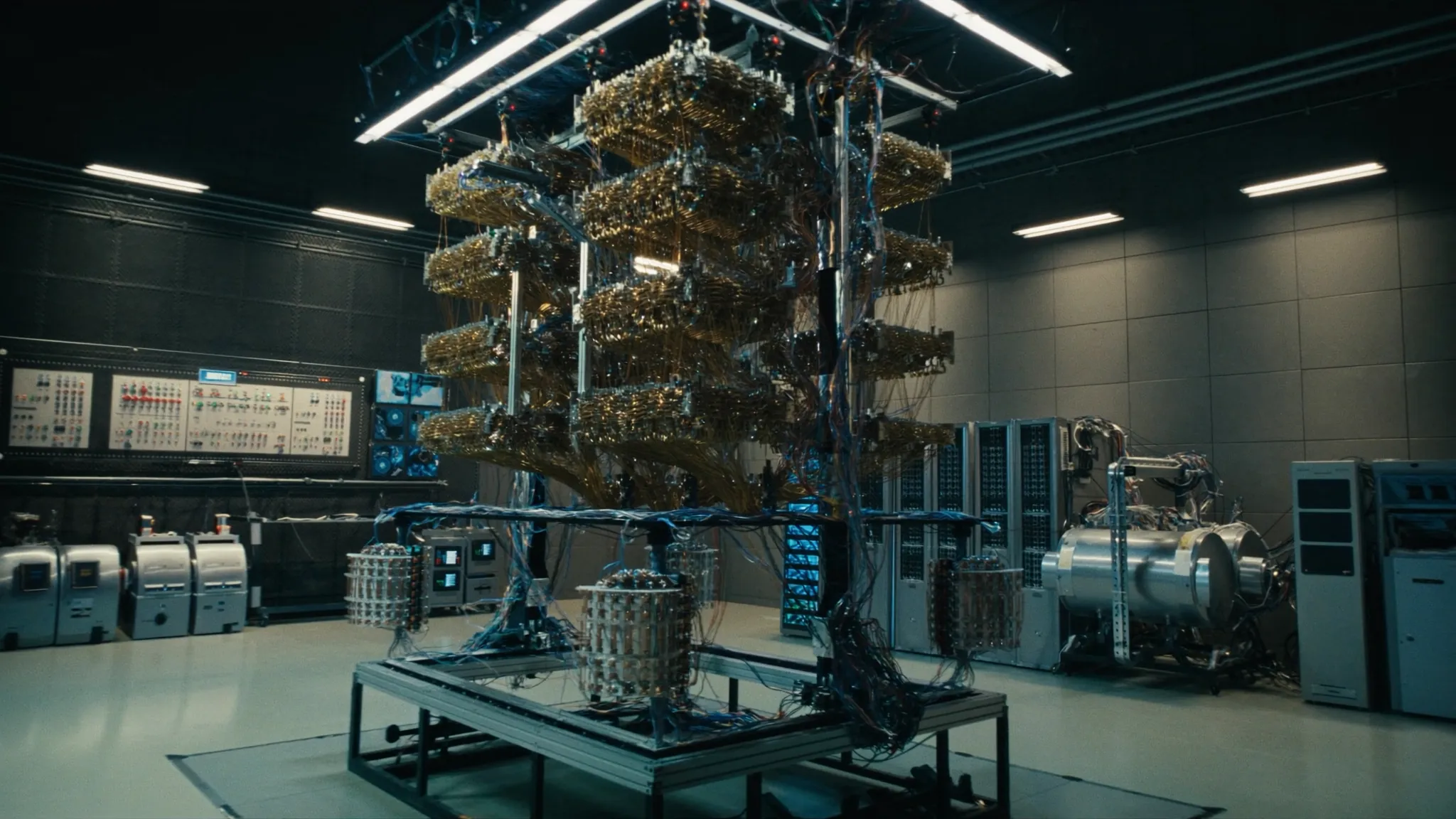

特别是在2025年上半年,IBM(纽约总部)成功商业化了1,121量子比特的“Condor”处理器,而谷歌(加州总部)的“Willow”芯片在10分钟内完成了传统超级计算机需要10^25年才能完成的计算,这成为行业的里程碑。量子优势(Quantum Supremacy)已从简单的实验室验证阶段进入到实际商业价值创造阶段。IBM的量子网络目前有超过200家全球企业和研究机构参与,截至2025年,其累计量子计算使用时间已突破每年100万小时。

在韩国市场,对量子技术的关注和投资也在急剧增加。政府宣布通过2025年的“K-量子计划”在未来10年内投入2万亿韩元,以推动量子计算、量子通信和量子传感领域的技术自立。三星电子(京畿道水原总部)在2025年10月公开了其自主开发的量子处理器“QSAM-1”的样品,并宣布目标在2027年实现商业化。SK电讯(首尔总部)从2025年12月开始针对金融业试运营量子密码通信(QKD)商业服务。

量子计算的核心原理是利用量子比特(qubit)的量子力学特性,其可以同时处于0和1的叠加状态,而不像传统计算机的比特只能处于0或1状态。通过这种方式,n个量子比特可以同时处理2^n个状态,从而在特定问题上实现相对于传统计算机的指数级性能提升。目前商业化的量子计算机的量子比特数量为IBM的1,121个,谷歌的70个,中国科技大学的“九章”为144个。

全球竞争格局与技术范式转变

量子计算市场的竞争格局主要分为硬件制造商、云服务提供商和软件开发商。在硬件领域,IBM以超导方式引领市场,2025年其占据了整个量子计算硬件市场的32%份额。谷歌则通过超导和光子混合方法占据18%的市场份额,位居第二。微软(华盛顿总部)专注于拓扑量子比特技术,目标在2026年实现商业化,目前正通过Azure Quantum云服务致力于构建软件生态系统。

亚马逊(华盛顿总部)在2025年8月通过AWS Braket服务大幅改善了量子计算的可访问性,将每小时使用费降低40%至0.3美元,并开始免费提供量子算法开发的模拟器服务。因此,AWS Braket的用户数量相比2025年上半年增长了250%,突破15,000人。英特尔(加州总部)通过硅基量子芯片“Horse Ridge III”强调与传统半导体制造工艺的兼容性,试图实现差异化。

中国通过国家层面的重大投资缩小与美国在量子技术领域的技术差距。中国科学院开发的光子量子计算机“九章”在2025年成功操控144个光子,并在特定计算问题上展示了比传统超级计算机快10^24倍的性能。中国政府宣布从2021年至2030年将在量子技术领域投入150亿美元,目前已执行计划的78%,即117亿美元。

欧盟(EU)通过“Quantum Flagship”计划自2018年起在10年内投入10亿欧元,推动量子技术生态系统的建设。德国的IBM量子网络中心是欧洲量子计算研究的中心,而法国的Pasqal则通过中性原子量子计算机尝试差异化。英国的牛津仪器在量子计算机用稀释制冷机市场中以70%的市场份额保持垄断地位。

日本通过2025年的“量子登月计划”组成了包括NTT、富士通、NEC等主要企业参与的联盟。特别是NTT专注于光子量子计算机的开发,并在2025年底开始提供32量子比特系统的云服务。富士通通过量子模拟器“Digital Annealer”提供专注于组合优化问题解决的服务,截至2025年,日本国内已有300家企业使用该服务。

在国内,三星电子于2025年11月宣布自主开发了量子计算机用超导量子比特制造所需的极低温工艺技术。这是减少对IBM和谷歌垄断的超导量子比特制造技术依赖的重要进展。SK电讯在量子密码通信领域拥有世界顶级技术,并在2025年完成了首尔至釜山600公里量子密码通信网的建设,这是单一区间内世界第二长的量子密码通信网。

行业应用案例与未来展望

量子计算的实际应用领域主要分为优化、模拟、机器学习和加密。在金融服务领域,量子计算在投资组合优化和风险分析中的效果已得到验证。摩根大通宣布,2025年利用IBM量子计算机将衍生品定价时间缩短了85%。高盛通过量子蒙特卡洛模拟提高了信用风险计算的准确性15%。

在制药行业,量子计算被应用于新药开发过程中的分子模拟和蛋白质结构分析。罗氏(Roche)在2025年与谷歌合作,利用量子计算开发阿尔茨海默病治疗药物,将候选物质的搜索时间缩短了60%。百健(Biogen)通过IBM量子网络提高了蛋白质折叠预测的准确性30%。这些成果显示出将新药开发成本从平均20亿美元降低到15亿美元的潜力。

在物流和供应链管理领域,量子计算的应用也在扩展。大众汽车在2025年成功利用D-Wave量子计算机完成了里斯本市内交通优化项目,实时优化418辆公交车和出租车的路线,将平均行驶时间缩短了23%,燃料消耗减少了18%。亚马逊在仓库内的机器人路径优化中应用量子算法,将物流处理速度提高了35%。

在能源领域,量子计算被用于预测可再生能源发电量和电网优化。Enel集团与IBM合作提高了太阳能发电量预测的准确性12%,并宣布通过此举实现了每年2亿欧元的成本节约。韩国电力公司与SK电讯合作,着手开发用于智能电网优化的量子算法,目标在2026年实现商业化。

在网络安全领域,量子计算既对现有加密体系构成威胁,也提供了新的安全解决方案。目前广泛使用的RSA-2048加密预计可被量子计算机在约8小时内破解,因此抗量子加密(Post-Quantum Cryptography)的开发正在积极进行。美国国家标准技术研究所(NIST)在2024年8月发布了三种抗量子加密标准,主要IT企业正基于此开发安全解决方案。

从投资角度来看,量子计算市场具有高增长潜力,同时也蕴含着相当的技术风险。2025年,风险投资同比增长45%,达到23亿美元,其中47%集中于量子软件和算法开发初创企业。主要投资者包括谷歌风投、英特尔资本、三星风投等,他们在整个量子计算生态系统中构建了投资组合。

然而,量子计算的商业化仍面临相当的技术障碍。目前量子计算机的错误率为0.1-1%,而行业普遍认为,为实现实用应用,错误率需降至0.0001%以下。此外,量子计算机运行所需的极低温环境维护成本每年超过100万美元,经济性仍是一个重要课题。量子编程人才的短缺也是一个严重问题,全球能够开发量子算法的专业人员估计不足5,000人。

未来五年,量子计算市场预计将从硬件向软件和服务为中心转移。IDC预测,到2030年,量子计算市场中软件和服务部分将占整体的65%。特别是量子云服务的增长将尤为显著,因为它提供了无需高昂硬件建设成本即可利用量子计算技术的可访问性。在韩国市场,三星SDS、LG CNS等公司也在考虑进入量子云服务领域,国内量子计算生态系统的扩展值得期待。