量子コンピューティング商業化の転換点、2025年

2025年12月現在、量子コンピューティング産業は実験室段階を脱し、商業的活用の可能性を証明する決定的な時期を迎えています。グローバル量子コンピューティング市場規模は2024年の13億ドルから2025年末には18億ドルへと38.5%成長するとMcKinseyは予測しており、2030年までに年平均32%成長し、850億ドル規模に達すると見込まれています。この急速な成長の背景には、ハードウェアの安定性改善とエラー訂正技術の革新的な発展があります。

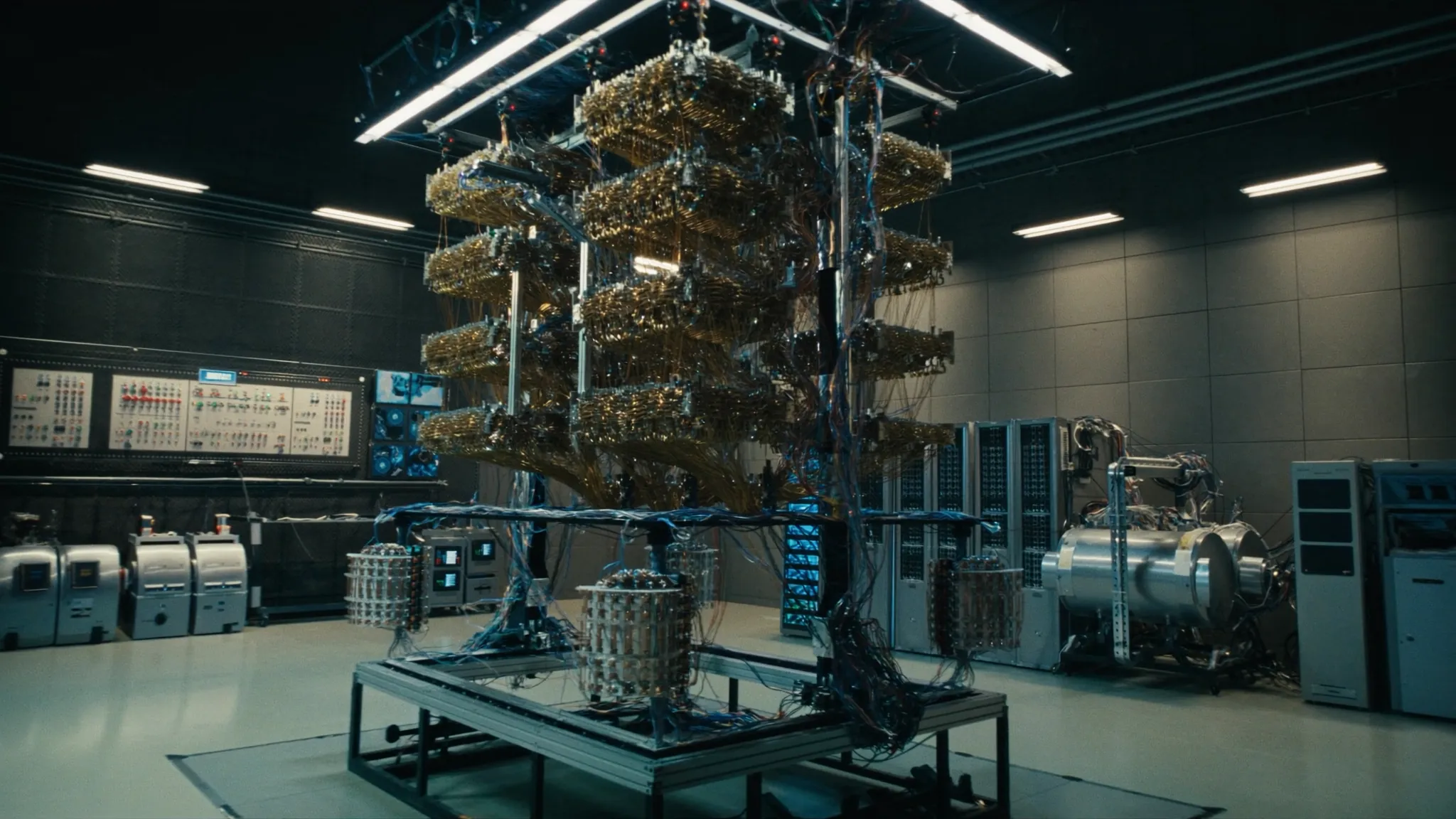

特に2025年上半期にIBM(ニューヨーク本社)が発表した1,121キュービットの「Condor」プロセッサの商業化成功と、グーグル(カリフォルニア本社)の「Willow」チップが10分以内に従来のスーパーコンピュータでは10^25年かかる計算を完了したことが業界のマイルストーンとなりました。量子優位性(Quantum Supremacy)が単なる実験室証明を超え、実質的なビジネス価値創出段階に入りました。IBMの量子ネットワークには現在、世界中の200以上の企業と研究機関が参加しており、これらの累積量子コンピューティング使用時間は2025年基準で年間100万時間を突破しました。

韓国市場でも量子技術への関心と投資が急増しています。政府は2025年「K-量子イニシアティブ」を通じて今後10年間で2兆ウォンを投入し、量子コンピューティング、量子通信、量子センシング分野の技術自立を推進すると発表しました。サムスン電子(京畿道水原本社)は2025年10月に自社開発した量子プロセッサ「QSAM-1」の試作品を公開し、2027年商業化を目指すと明らかにしました。SKテレコム(ソウル本社)は量子暗号通信(QKD)商用サービスを2025年12月から金融圏を対象に試験運営を開始しました。

量子コンピューティングの核心原理は、従来のコンピュータの0または1の状態しか持てないビットとは異なり、量子ビット(キュービット)が0と1の重ね合わせ状態を同時に持つことができるという量子力学的特性を活用します。これによりn個のキュービットで2^n個の状態を同時に処理でき、特定の問題では従来のコンピュータに比べ指数的な性能向上が可能です。現在商業化された量子コンピュータのキュービット数は、IBMが1,121個、グーグルが70個、中国科学技術大学の「九章」が144個の水準です。

グローバル競争構図と技術パラダイムの転換

量子コンピューティング市場の競争構図は大きくハードウェア製造業者、クラウドサービス提供業者、ソフトウェア開発者に分かれます。ハードウェア部門ではIBMが超伝導方式で市場を主導しており、2025年基準で全体の量子コンピューティングハードウェア市場の32%のシェアを記録しました。グーグルは超伝導と光子ベースのハイブリッドアプローチで18%のシェアで2位を占めています。マイクロソフト(ワシントン本社)はトポロジカルキュービット技術に集中し、2026年商業化を目指しており、現在Azure Quantumクラウドサービスを通じてソフトウェアエコシステムの構築に注力しています。

アマゾン(ワシントン本社)は2025年8月にAWS Braketサービスを通じて量子コンピューティングのアクセス性を大幅に改善したと発表しました。時間当たり利用料を従来比40%引き下げて0.3ドルに設定し、量子アルゴリズム開発のためのシミュレーターサービスを無料で提供し始めました。これによりAWS Braketユーザー数は2025年上半期比で250%増加し、15,000人を突破しました。インテル(カリフォルニア本社)はシリコンベースの量子チップ「Horse Ridge III」を通じて従来の半導体製造プロセスとの互換性を強調し差別化を試みています。

中国は国家レベルの大規模投資を通じて量子技術分野で米国との技術格差を縮小しています。中国科学院が開発した光子ベースの量子コンピュータ「九章」は2025年に144個の光子を同時に操作することに成功し、特定の計算問題で従来のスーパーコンピュータに比べ10^24倍速い性能を証明しました。中国政府は2021年から2030年まで量子技術分野に150億ドルを投入する計画を発表しており、現在まで計画の78%に相当する117億ドルが執行されました。

欧州連合(EU)は「Quantum Flagship」プログラムを通じて2018年から10年間で10億ユーロを投入し、量子技術エコシステムの構築を推進しています。ドイツのIBM量子ネットワークハブは欧州内の量子コンピューティング研究の中心地としての役割を果たしており、フランスのパスカル(Pasqal)は中性原子ベースの量子コンピュータで差別化されたアプローチを試みています。英国のオックスフォードインスツルメンツは量子コンピュータ用希釈冷蔵庫市場で70%のシェアを持ち独占的地位を維持しています。

日本は2025年「量子ムーンショットプログラム」を通じてNTT、富士通、NECなど主要企業が参加するコンソーシアムを構成しました。特にNTTは光子ベースの量子コンピュータ開発に集中し、2025年末に32キュービットシステムのクラウドサービスを開始しました。富士通は量子シミュレーター「Digital Annealer」を通じて組合せ最適化問題解決に特化したサービスを提供しており、2025年基準で日本国内300社がこれを活用しています。

国内ではサムスン電子が量子コンピュータ用超伝導キュービット製造に必要な極低温プロセス技術を自社開発したと2025年11月に発表しました。これは従来IBMとグーグルが独占していた超伝導キュービット製造技術への依存度を減らすことができる重要な進展です。SKテレコムは量子暗号通信分野で世界最高水準の技術力を持っており、2025年ソウル-釜山間600kmの量子暗号通信網構築を完了しました。これは単一区間基準で世界で2番目に長い量子暗号通信網です。

産業別活用事例と未来展望

量子コンピューティングの実質的な活用分野は大きく最適化、シミュレーション、機械学習、暗号化に分かれます。金融サービス分野ではポートフォリオ最適化とリスク分析で量子コンピューティングの効果が証明されています。JPモルガン・チェースは2025年IBM量子コンピュータを活用し、デリバティブ価格決定時間を従来比85%短縮したと発表しました。ゴールドマン・サックスは量子モンテカルロシミュレーションを通じて信用リスク計算の精度を15%向上させました。

製薬業界では新薬開発プロセスで分子シミュレーションとタンパク質構造分析に量子コンピューティングを適用しています。ロシュ(Roche)は2025年グーグルと協力し、アルツハイマー治療薬開発に量子コンピューティングを活用した結果、候補物質探索時間を60%短縮したと報告しました。バイオジェンはIBM量子ネットワークを通じてタンパク質折り畳み(protein folding)予測の精度を30%改善しました。これらの成果は新薬開発費用を平均20億ドルから15億ドルに削減できる潜在力を示しています。

物流およびサプライチェーン管理分野でも量子コンピューティングの活用が拡大しています。フォルクスワーゲンは2025年D-Wave量子コンピュータを活用し、リスボン市内交通最適化プロジェクトを成功裏に完了しました。418台のバスとタクシーのルートをリアルタイムで最適化し、平均移動時間を23%短縮し、燃料消費量を18%削減しました。アマゾンは倉庫内ロボットルート最適化に量子アルゴリズムを適用し、物流処理速度を35%向上させました。

エネルギー分野では再生可能エネルギー発電量予測と電力網最適化に量子コンピューティングが活用されています。エネル(Enel)グループはIBMと協力し、太陽光発電量予測精度を12%向上させ、これにより年間2億ユーロのコスト削減効果を達成したと発表しました。韓国電力公社はSKテレコムと共にスマートグリッド最適化のための量子アルゴリズム開発に着手しており、2026年商業化を目指しています。

サイバーセキュリティ分野では量子コンピューティングが従来の暗号化体系に対する脅威と同時に新しいセキュリティソリューションを提供しています。現在広く使用されているRSA-2048暗号化は量子コンピュータで約8時間以内に解読可能と推定されており、これに対応して量子耐性暗号化(Post-Quantum Cryptography)開発が活発に進行しています。米国国立標準技術研究所(NIST)は2024年8月に量子耐性暗号化標準3種を発表し、主要IT企業がこれを基にしたセキュリティソリューション開発に乗り出しています。

投資の観点から量子コンピューティング市場は高い成長潜在力と共に相当な技術的リスクを内包しています。ベンチャーキャピタル投資は2025年基準で前年対比45%増加し、23億ドルを記録し、このうち47%が量子ソフトウェアおよびアルゴリズム開発スタートアップに集中されました。主要投資家にはグーグルベンチャーズ、インテルキャピタル、サムスンベンチャーズなどがあり、これらは量子コンピューティングエコシステム全般にわたってポートフォリオを構成しています。

しかし量子コンピューティングの商業化には依然として相当な技術的障壁が存在します。現在量子コンピュータのエラー率は0.1-1%水準で、実用的活用のためには0.0001%以下に減らす必要があるというのが業界の共通した見解です。また量子コンピュータ運営に必要な極低温環境維持コストが年間100万ドル以上で、経済性確保が重要な課題として残っています。量子プログラミング人材不足も深刻な問題で、世界的に量子アルゴリズム開発可能な専門家は5,000人未満と推定されています。

今後5年間で量子コンピューティング市場はハードウェアからソフトウェアとサービス中心に重心が移動すると予想されます。IDCは2030年量子コンピューティング市場でソフトウェアとサービス部門が全体の65%を占めると予測しました。特に量子クラウドサービスの成長が顕著になると予想され、これは高いハードウェア構築コストなしでも量子コンピューティング技術を活用できるアクセス性を提供するからです。韓国市場でもサムスンSDS、LG CNSなどが量子クラウドサービス進出を検討しており、国内量子コンピューティングエコシステムの拡散が期待されます。